みなさんこんにちは、ミケランです。

ロードバイクの永遠のテーマといえばパンクなどのマシントラブルです。

1000km以上走ってパンク未経験な人ってほぼいないのではないでしょうか?

みなさんは出先でトラブルに巻き込まれてしまった時どう対応しますか?

『パンク修理キットやスペアチューブは持っているけど急なバーストや事故をしてしまった時のロードサービスってどんなものがあるんだろう。旅行先でも安心してロードバイクを楽しみたいけどマシントラブルや事故が心配。』

こんな、悩みに応えていきたいと思います。

もしも、に備えることはとても重要です。

今回はそんな自転車ロードサービスは絶対に入っておいた方が良い理由についてお話ししたいと思います。

さて、先日こんなツイートをしました。

こんな風にならないように事前にロードサービスは加入しておきたいですね。

ロードサービスに加入しておらず絶望した話

自転車保険にもいろいろな種類がありますが圧倒的にロードサービス付きがおすすめです。

僕のメンテナンスが甘かったのですがとてもショックでした。

怪我がなかったのが幸いですがディレーラーは折れ、プーリーも割れるしリアディレーラーもかなり変形して無惨な状態になってしまいました。

そして何より

バイクどうしよう・・・

というかどうやって帰ろう・・

事故にあってから後悔するのはいつもこれです

僕の場合はたまたま近くに知り合いがいたので幸運にもバイクごと送ってもらうことができましたが、知らない土地で今回のような機械トラブルや事故に巻き込まれてしまう可能性はゼロとは言い切れませんよね。

この経験からロードサービスがしっかりしている保険に加入しておくことの重要性を思い知らされました。

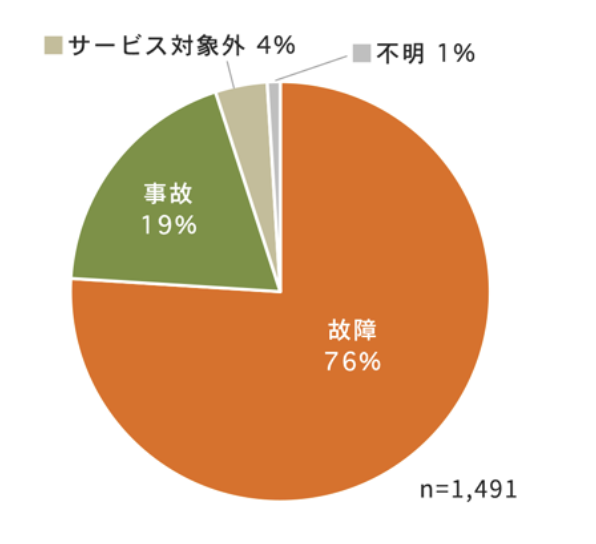

実際本当に利用する人はどれくらい?

au損保が、自転車のロードサービスの利用実態を公表しています。

調査数1491件の結果は以下の通りです。※調査対象期間:2016年6月1日~2017年5月31日

データは少し古いですがロードバイクブームの昨今利用者はかなり増加していることが予測されます。

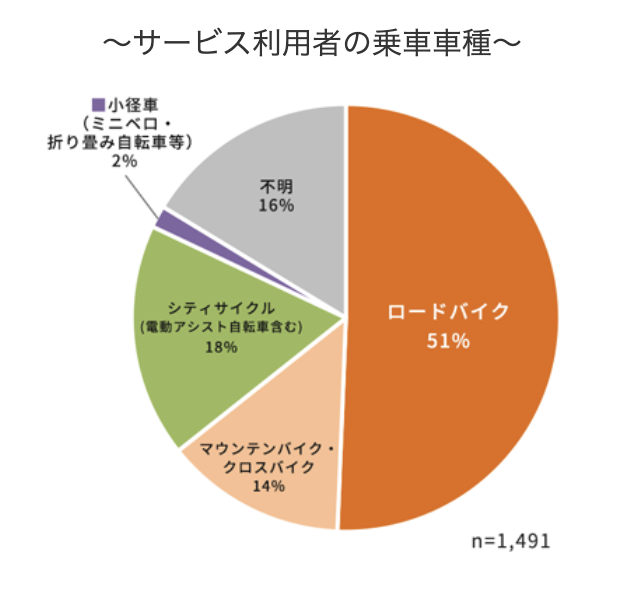

そして利用者の約半分はロードバイク利用者です。

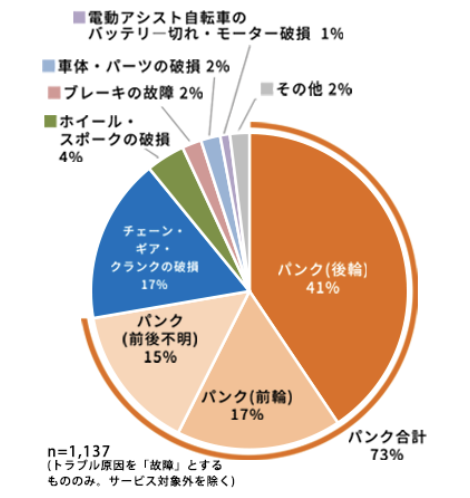

故障の原因

やはりこちらも多いのはパンクが70%と圧倒的です。

修理キットやスペアタイヤを携帯していてもいざ本当に対応できる人は少ないようです。

最低でも1回くらいは自分でパンク修理に挑戦しておくことをおすすめします。

次いで17%びチェーンやギア、クランクの破損に関しては専門知識がないと取り返しのつかないことになりかねないのでトラブルが生じた時点ですぐに立止まってロードサービスを呼ぶべきですね。

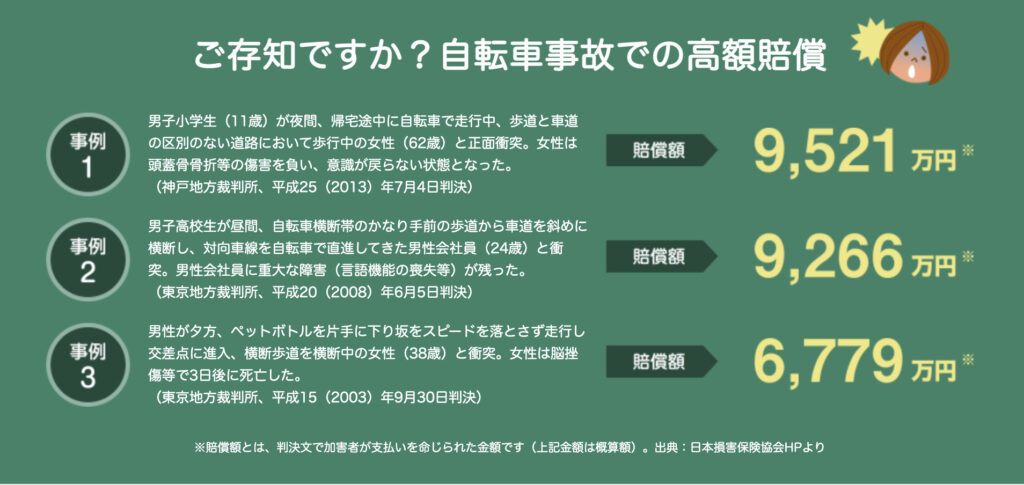

自転車であっても自賠責補償は必須

僕自身も学生時代は自賠責保険はお金がかかるという理由で加入していませんでしたが、完全に間違っていました。

万が一にも、自転車は車両です。乗っていれば加害者、被害者になってしまうリスクが伴います。

自分の怪我は貯金でカバーできますが相手の怪我や物損は想像以上に大きいです

これは実例は下記のとおりです。

これを見ても絶対大丈夫という自信があれば加入する必要はないかもしれませんが、少なくとも僕は自転車に乗る人全員に必須な補償だと思っています。

上記のような事故に遭い万が一加害者になってしまった場合、考えただけでもゾッとしますね。

セーフティラインとして1億円以上の自賠責であれば大抵の場合はカバーできることが多いようです。

ロードサービス付き保険のおすすめ3選

実際どんなロードサービス付き保険があるのか調べたのがこちらの3社です

それぞれ特徴があるので自分に合った保険に加入することをお勧めします。

ZuttoRide CycleCall

CycleCallはロードバイクで長距離ライドをメインにしたい人におすすめなロードサービスです。他サービスに比べて運送距離が約2倍まで選ぶことができるので、知らない土地でパンクや事故に巻き込まれても距離の面での心配はなくなります。

※プランによって40〜100kmまでロードサービスの距離を選ぶことができます。

SMLと3タイプで選ぶことができますが他の保険で自賠責保険に加入していない場合はMグレード以上がおすすめです。事故相手側に1億円まで補償が可能なので最低限のものはクリア出来ていると判断できます。

| 傷害手術保険金 | なし |

| 傷害入院保険金 | なし |

| 個人賠償責任補償 | 最高1億円 |

| 示談代行 | あり |

| 搬送距離 | 50〜100km |

| 年使用回数 | 4回 |

| 月額(税別) | 約283~450円※SMLの3タイプから選択 |

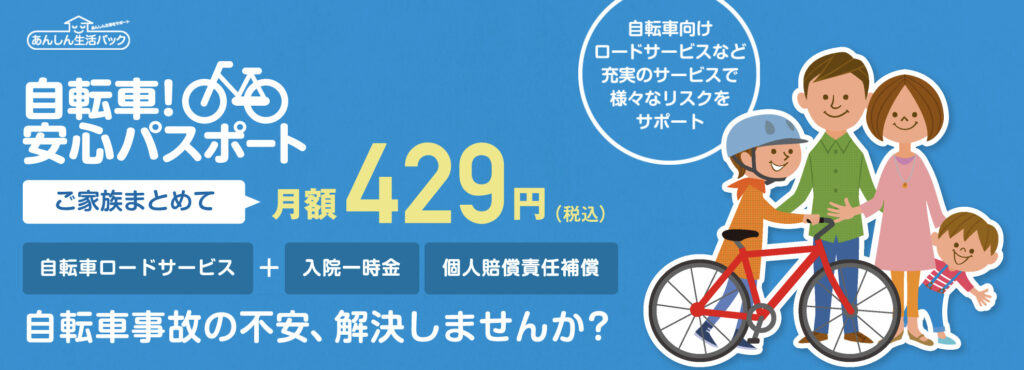

自転車安心パスポート

自転車安心パスポートの特徴は家族がいる場合、本人以外の同居家族も対象になるところです。

一つの契約で家族勢員分の補償が適用されるので自転車に乗る人が多い家庭はこちらがの保険が圧倒的にコスパが良いですね。

日常生活中はもちろん、スポーツやレジャー中に法律上の損害賠償責任を負ってしまった場合も補償してくれるので自転車に乗る家族が多い場合は自転車安心パスポート1択と言えますね。

| 傷害手術保険金 | なし |

| 入院一時金(3日以上入院) | 10,000円 |

| 個人賠償責任補償 | 最高1億円 |

| 示談代行 | あり |

| 搬送距離 | 50km |

| 年使用回数 | 3回 |

| 月額(税別) | 429円 |

au損保

自賠責付きロードサービスの中では最もコスパに優れた商品です。個人でかける保険の中では一番補償が手厚く補償額が大きい保険です。

本人以外も補償される家族タイプ・親族タイプもありますが補償内容が手厚い分自転車安心パスポートの方が割安なイメージです。

しかし個人の場合はかなり優秀な保険なので検討の余地は十分にあります。

| 入院一時金 | 2万円~ |

| 個人賠償責任補償 | 2億円~3億円 |

| 示談代行 | 〇 |

| 搬送距離 | 50km |

| 年使用回数 | 4回 |

| 月額(税別) | 340円~ |

さいごに

今回の記事をまとめると

・自宅から離れた場所でトラブルが起こったあとに必ず後悔する ・ロードサービス利用者の95%は故障や事故(そのうち半分はロードバイク) ・故障の原因の7割はパンク ・自転車であっても自賠責補償は必須 ・おすすめ1位Cycle Call2位au損保3位自転車安心パスポート

クロスバイクやママチャリの場合、多くの場合近場での使用がメインなので距離はあまり気にしなくても良いですが、ロードバイクの場合距離は長いにこしたことはありません。

例えばCycle Callは、ロードバイクの中でもロングライドをメインに乗る人の目線でおすすめです。

ロードバイクの場合50-100kmのような長距離ライドは初心者であってもあり得る話なので距離の長いCycle Callが最適解という見解になりました。(最低限の自賠責もついているポイントも高い)

このように、自分の自転車の種類や使用する用途に応じてちょうどいいサービスを選ぶのが良いでしょう。

また『【自転車保険義務化!】初心者ローディのコスパが良い自転車保険おすすめ3選』の記事にも目を通してもらえたら、理解が深まりやすいかなと思います。

というわけで以上です。

質問はTwitterからでも受け付けますので、お気軽にどうぞ。

https://twitter.com/kaiene69

コメント